不少贿赂案件中,在行受贿双方之间存在“中间人”,“中间人”并非国家工作人员的近亲属,但双方关系密切、彼此信任。请托人了解到中间人与国家工作人员的关系后,为了完成谋利事项,找中间人帮忙并给予其一定数量的“活动经费”,中间人再通过国家工作人员职权帮助完成请托事项。此类案件中,贿赂行为由传统的请托人直接对国家工作人员,变为请托人对中间人、中间人再对国家工作人员,由于中间人的存在且其对“活动经费”的占有、处置不同,导致请托人与国家工作人员对自己行为的主观认知,可能与客观实际情况产生偏差。如何在严格遵守主客观相一致原则下,精准认定各方行为性质,笔者对此予以探讨。

一、请托人与中间人的行为定性

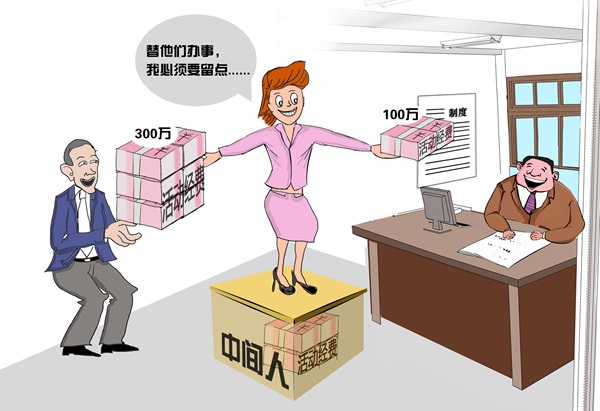

实践中较为常见的情形是,请托人给予中间人“活动经费”,请其帮忙完成某个事项,但未明确“活动经费”的具体用途和数额,中间人将部分“活动经费”送给国家工作人员、部分留存。比如,请托人丙知晓中间人乙与国家工作人员甲关系好,遂给予乙300万元“活动经费”,让乙帮助完成某请托事项,后乙将该300万元中的100万元送给甲,本人留存200万元。对于上述各行为人的行为性质,表面上看,丙实施了给予乙300万元的行为,似乎应认定丙构成对有影响力的人行贿300万元,相应地,乙构成利用影响力受贿300万元;而甲则构成受贿100万元,相应地,乙构成行贿100万元。若仅仅根据请托人和中间人的表面行为,简单机械地判断,该认定结论似乎没问题,但由于未能从本质上和整体上把握丙、乙二人的行为性质,导致该认定结论并不精准。

江苏省宿迁市泗阳县纪委监委 李业龙 绘图

(一)通常请托人具备对有影响力的人行贿和行贿的“双重混合故意”,中间人具备与请托人共同行贿的故意和利用影响力受贿的故意,一般应结合实际发生的结果认定各方行为性质。

此类案件中,表面上看,请托人仅仅实施了将“活动经费”给予中间人的行为,本人没有与国家工作人员接触,也没有明确要求中间人将部分“活动经费”送给国家工作人员,似乎不具备向国家工作人员行贿的故意,而仅仅构成对有影响力的人行贿,实则不然。请托人知道中间人与国家工作人员关系密切,在此种认知基础上,其才实施了给予中间人“活动经费”的行为,此时在主观上,请托人能够认识到,自己真正请托的对象是中间人背后的国家工作人员,给予中间人“活动经费”包含由中间人占有全部或者部分“活动经费”的故意,在心态上,请托人只关心事项能否被完成,对于“活动经费”是否转送国家工作人员和转送金额持一种放任心态,即中间人可将“活动经费”全部留存或全部送出,也可部分留存、部分送出,只要能够完成谋利事项,上述对“活动经费”的具体处置,均涵盖于请托人的主观认识和意志之中。因此,即使事前双方没有商议、事后中间人也未告知请托人,结合实际发生的结果,将中间人留存的“活动经费”认定为请托人对有影响力的人行贿,将转送的“活动经费”认定为请托人行贿犯罪,符合请托人的主观认知。

对于中间人而言,同样如此,其清楚“活动经费”是请托人委托自己通过国家工作人员完成谋利事项的对价,其中包含了“中间人的酬劳”和“转给国家工作人员的贿款”两部分,在此种认知基础上,中间人实施了留存部分“活动经费”、转送部分“活动经费”的行为,相当于在请托人“双重混合故意”的涵盖下,完成了利用影响力受贿行为和帮助请托人共同向国家工作人员行贿行为。对于后个行为,因双方对“活动经费”性质有“心知肚明”的认知,对“活动经费”处置有相同的意志,虽然表面上彼此没有明确关于共同行贿的意思联络,但双方具有共同行贿的概括故意,且行贿数额未超出请托人的认知范围,因此可以认定双方具备共同行贿的主观故意,进而认定为共同行贿行为。

综上,由于请托人具备对有影响力的人行贿和通过中间人向国家工作人员行贿的“双重混合故意”,因此此类案件中,应将中间人留存的“活动经费”认定为利用影响力受贿,相应地,请托人构成对有影响力的人行贿;对于转送的“活动经费”,认定为中间人和请托人共同行贿,相应地,国家工作人员构成受贿。具体到上述案例中,应认定丙构成对有影响力的人行贿200万元,乙构成利用影响力受贿200万元;丙、乙构成共同向甲行贿100万元,甲构成受贿100万元。

(二)中间人转送国家工作人员的部分“活动经费”,不宜再计入利用影响力受贿犯罪数额。

如前文所述,有观点认为,应将中间人收受的全部“活动经费”,认定为利用影响力受贿犯罪,将中间人转送给国家工作人员的部分“活动经费”,单独认定为中间人行贿犯罪。这种观点割裂地看待中间人实施的收受“活动经费”与留存、转送“活动经费”行为,导致认定结论发生偏差。

对于中间人而言,在最初收到请托人给予的“活动经费”时,就知道该“活动经费”的“含义”,从始至终,中间人对转送给国家工作人员的部分“活动经费”没有主观占有的故意,只有帮请托人完成行贿犯罪的故意,客观上也没有实际占有的行为,可以说,“收受请托人‘活动经费’”与“转送部分‘活动经费’”,是中间人在一个主观故意支配下,实施的一个整体行为,若人为割裂开来,对两个行为单独进行评价,而不关注中间人收受“活动经费”时的主观故意和后续转送“活动经费”的实际行为表现,则不仅与行为人的主观认知不符,且将导致认定结论畸重、显失公平的结果。以上述案例为例,从乙收到丙给予的300万元之初,乙就知道,其中包含了“自己的酬劳”和“转给甲贿款”两部分。对于100万元,乙不具备占有的主观故意,若认定乙既构成利用影响力受贿300万元,又构成行贿100万元,会导致数罪并罚的结果明显“畸重”。

还有一种观点认为,中间人给予国家工作人员部分“活动经费”,目的是通过国家工作人员帮助请托人完成谋利事项,是中间人为完成自己利用影响力受贿犯罪的手段,此种情形属于刑法理论上的“牵连犯”,应择一重罪惩处,一般应将转送“活动经费”计入利用影响力受贿犯罪数额,而不必单独再评价为共同行贿。笔者认为,在请托人明确知道中间人背后的国家工作人员身份,且请托事项和“活动经费”的指向性十分明显的情况下,中间人将部分“活动经费”留存、部分转送国家工作人员的行为,从一开始就在请托人与中间人的主观认知和追求之中,转送部分“活动经费”的行为并非中间人实现自身利用影响力受贿犯罪的手段,两个行为之间是平行并列关系,系两个独立的犯罪,而非包含与被包含关系,并非牵连犯罪,应分别予以评价,这样既符合行为人的主观认识,也符合客观实际。

可从另个角度思考该问题。假设中间人将请托人给予“活动经费”300万元,全部转给国家工作人员,自己没有留存,此时,若认定中间人构成利用影响力受贿300万元与行贿300万元,无论是数罪并罚还是择一重罪惩处,均与中间人的主观故意和实际行为不符,也违背大众朴素的公平认知。此种情形下,显然应认定为请托人和中间人共同行贿300万元,相应地,国家工作人员受贿300万元。

(三)其他几种类型。

除了请托人未明确“活动经费”具体用途外,实践中还有两种类型,一种是请托人大致明确“活动经费”指向,但未明确具体数额。比如,请托人告知中间人“活动经费”是用于送给国家工作人员和中间人的,具体由中间人分配,后中间人给国家工作人员100万元,自己留存200万元。此时,由于请托人明确“活动经费”的具体用途,在主观上,其显然具备向国家工作人员行贿和对有影响力的人行贿的“双重混合故意”,因此,与前述一样,无论中间人如何处置“活动经费”,均涵盖于丙的主观认识和追求之内,应以实际发生的结果认定请托人和中间人的行为性质。

另一种类型是请托人明确“活动经费”具体用途,但中间人未完全按照请托人要求实施,而是将部分“活动经费”截留。比如,若请托人告知中间人,希望将300万元中的150万元给予国家工作人员,另150万元由中间人留存,但请托人将50万元送给甲,本人留存250万元。此时,请托人仍具备向国家工作人员行贿和对有影响力的人行贿的双重故意,只是由于中间人的行为,导致请托人的主观认识与客观实际结果发生偏差,在刑法理论上称为事实认识错误。笔者认为,由于对有影响力的人行贿罪与行贿罪系同种类型犯罪,行为性质相同,侵犯的犯罪客体相同,因此即使请托人因中间人的“截留”和“欺骗”,导致对具体犯罪对象、数额和罪名的认识错误,在其具备行贿故意的前提下,以实际发生的客观结果,分别认定请托人与中间人构成共同行贿罪和请托人单独构成对有影响力的人行贿罪,也不违背请托人的主观认知。换而言之,将请托人原本打算用于行贿的钱款,认定为其对有影响力的人行贿数额,符合主客观相一致原则。当然,若中间人完全按照请托人提出的数额转送“活动经费”,不存在欺骗情况,则据实分别认定为共同行贿和对有影响力的人行贿,更不存在争议。

二、国家工作人员行为的定性

对于有“中间人”存在的贿赂犯罪,一般而言,国家工作人员以实际所得单独构成受贿犯罪。特殊情况下,也可能与中间人构成共同受贿犯罪。

(一)国家工作人员对中间人收受请托人好处不知情,单独构成受贿。

实践中,若中间人在请国家工作人员帮忙时,没有告知国家工作人员自己从请托人处获得“活动经费”的情况,二人主观上没有共同受贿的故意,客观上没有共同占有“活动经费”的行为,显然不宜认定为共同受贿,而应以各自获得的数额,分别认定为受贿罪和利用影响力受贿罪。

(二)国家工作人员对中间人收受请托人“活动经费”知情,应视情而定。

若国家工作人员知道中间人收受请托人给予的好处,则性质认定更加复杂。比如,中间人乙给国家工作人员甲100万元,并告知该款系请托人丙所送,后甲从他人处听说乙一共收受请托人丙给予的“活动经费”300万元,但甲仍帮助乙完成请托事项。有的观点认为,考虑到甲在明确知道乙收受丙300万元的情况下,仍实施了利用职权为丙谋利的行为,此时应认定甲具有与乙共同受贿的故意和行为。

笔者认为该观点不妥。刑法第二十五条规定,共同犯罪是指二人以上共同故意犯罪。共同犯罪成立必须具备两个要素:共同犯罪的故意和共同实施犯罪的行为。2007年“两高”《关于办理受贿刑事案件适用法律若干问题的意见》(以下简称《意见》)第七条规定:“特定关系人以外的其他人与国家工作人员通谋,由国家工作人员利用职务上的便利为请托人谋取利益,收受请托人财物后双方共同占有的,以受贿罪的共犯论处。”根据《意见》规定,出于主客观相一致原则与控制刑事打击面的考虑,非特定关系人收受财物,若认定国家工作人员构成受贿,必须证明双方有“通谋”且对财物共同占有。由于钱款是可以明确被分割的,因此即使国家工作人员事前明知和默许中间人从请托人处获得“活动经费”,也不能直接等同于双方具有通谋和共同占有的故意。以上述案例为例,一方面,甲是从他人处听说乙收受丙“活动经费”300万元,而非甲、乙二人共同谋划商议的结果,另一方面,对于中间人乙“留存”的200万元,甲知道系请托人丙给予乙“牵线搭桥”的“酬劳”,其本人在内心深处并没有占有的主观故意,心态上最多只能算一种对乙利用影响力受贿犯罪的变相放任,综上,甲事前明知和默许的行为,不宜认定二人构成共同受贿。

当然,如果国家工作人员和中间人共同商量处置“活动经费”或国家工作人员对“活动经费”分配具有主导权,则行为性质将发生变化,比如,中间人乙告知国家工作人员甲,请托人丙给了二人300万元,甲提出让乙留200万元“辛苦费”,剩余100万给自己,则此时甲对300万元具备占有后再支配的故意和实际行为,二人构成共同受贿300万元。综上,对于国家工作人员与中间人各自获得请托人“活动经费”的情形,在国家工作人员事前明知的情况下(事后明知显然不构成),还要看国家工作人员是否具有占有并分配整个贿款的行为,进而判断是否属于共同受贿,防止共同受贿认定的扩大化。

(三)国家工作人员与中间人形成“一方办事、一方收财”的模式,可认定共同受贿犯罪。

实践中,有的国家工作人员把中间人当做“白手套”“代理人”,二人分工明确,中间人在前台与请托人沟通联络、收受好处,国家工作人员在后台利用职权帮助完成谋利事项,此种情形下,由于双方形成“一方办事、一方收财”的模式,因此二人构成共同受贿,应将收受请托人的全部“活动经费”认定为犯罪数额。值得注意的是,在该模式中,由于国家工作人员与中间人形成了“一方办事、一方收财”的共同犯罪模式,国家工作人员在主观上对通过中间人收受请托人好处,持直接故意或间接故意心态,因此,对于中间人所获的“活动经费”具体数额,国家工作人员不必确切知悉,只需达到概括知情的标准,且受贿数额未明显超出国家工作人员的主观故意,即可全部认定为共同受贿数额。相应地,请托人构成行贿犯罪。

随着对新型腐败和隐性腐败规律认识的深化和受贿行贿一起查力度的加大,实践中,无论腐败分子、领导干部身边人和“围猎”者如何精心设计,试图通过中间人间接完成请托谋利和利益输送,都掩盖不了权钱交易的本质,都逃脱不了法律的严惩。(艾萍)