国际货币基金组织(IMF)日前发布最新一期《世界经济展望》,预计2023年全球经济将增长3%,较今年4月份的预测上调0.2个百分点,但仍低于3.8%的历史(2000年至2019年)年平均水平。IMF表示,全球经济复苏步伐正在放缓,各经济领域以及各地区之间的差距不断扩大,一些主要经济体预计无法在2023年下半年之前实现触底反弹,世界经济仍将面临持久挑战。

“越来越多的迹象表明,全球经济活动正在失去动能。”IMF首席经济学家皮埃尔—奥利维耶·古兰沙在发布会上表示,尽管一些不利风险有所缓和,但全球经济面临的风险仍偏下行。这些风险包括各国央行为抗击通胀而采取的加息政策继续对经济活动造成拖累,以及不包括能源和食品价格在内的核心通胀率仍远高于央行目标等。

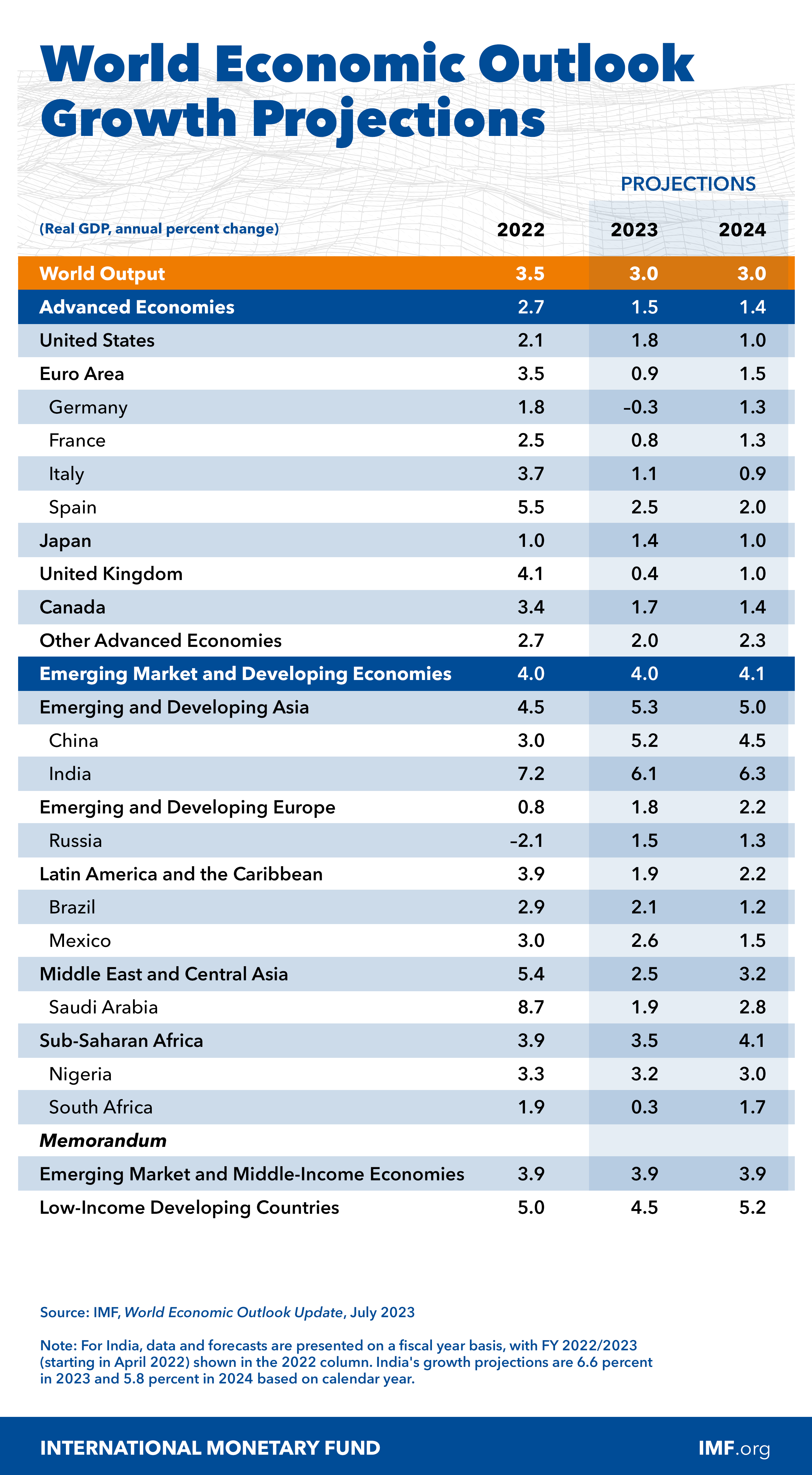

发达经济体增速放缓

发达经济体增速放缓继续成为全球经济增速下行的主要原因,这主要源于其制造业疲弱等因素抵消了强劲服务业活动的拉动作用。IMF预计,2023年发达经济体的增速将从2022年的2.7%降至2023年的1.5%,约93%的发达经济体2023年的经济增速将放缓。2024年,发达经济体增速预计将进一步降至1.4%。

具体来看,IMF预计,美国的经济增速将从2022年的2.1%放缓至2023年的1.8%,随后在2024年进一步放缓至1%。由于今年一季度消费增长强劲,与此前4月份的预测相比,美国2023年的增速预期被上调了0.2个百分点。但随着消费者在新冠疫情期间积累的额外储蓄正在减少,以及美联储可能进一步加息,这种消费增长势头将不会持续下去。

欧元区的经济增速预计将从2022年的3.5%下降至2023年的0.9%,随后在2024年回升至1.5%。这一预测与此前基本维持不变,但2023年的经济增长构成发生了新的变化。其中,由于服务业和旅游业的强劲增长,意大利的经济增速被上调了0.4个百分点,上升至1.1%。西班牙则被上调了1.0个百分点至2.5%。然而,德国在2023年一季度出现了制造业活动疲弱和经济收缩迹象,使其经济增速被下调0.2个百分点,降至-0.3%。

此外,IMF预计英国今明两年经济将分别增长0.4%和1%;日本经济今明两年则将分别增长1.4%和1%。

相比之下,新兴市场和发展中经济体在2023年和2024年的经济增长前景基本稳定,其经济增速预期将分别达到4.0%和4.1%。不过,各地区之间存在显著差异,其中,亚洲新兴市场和发展中经济体的经济增速有望在2023年上升至5.3%。

IMF维持了对中国经济增速的预测,预计中国经济今明两年将分别增长5.2%和4.5%。对此,IMF第一副总裁吉塔·戈皮纳特表示,今年发达经济体普遍增长乏力,而新兴市场和发展中经济体预计将获得更快速的增长,其中,中国扮演着非常重要的角色。在戈皮纳特看来,尽管目前中国经济面临外部需求下降、一些主要经济体收紧货币政策等不利影响,但中国相关经济政策空间大,能够通过财政货币政策协同发力,为经济增长注入新的动能。

核心通胀下降缓慢

由于能源价格下降,近几个月大多数经济体的总体通胀率有所下降,但核心通胀下行速度慢于整体通胀,仍远高于大多数央行的目标,且比预期的更加持久。根据IMF的预测,随着货币政策收紧,以及国际大宗商品价格下跌,预计今年全球约四分之三经济体的年均总体通胀率将下降。全球通胀率将从2022年的8.7%(年平均值)下降至2023年的6.8%,并在2024年进一步下降至5.2%,但仍高于疫情前(2017年至2019年)约3.5%的水平。

核心通胀率的下降更加缓慢。全球核心通胀率预计将从2022年的年均6.5%下降到2023年的6.0%和2024年的4.7%。以欧元区为例,欧盟统计局数据显示,6月份欧元区调和消费者物价指数(HICP)同比增长5.5%。从分项来看,虽然能源价格持续下行,但其他各分项价格均出现了不同幅度的上涨,其中,食品和烟酒价格同比上涨11.7%,非能源类工业产品价格上涨5.5%,服务价格上涨5.4%。剔除了波动较大的食品和能源价格后,欧元区核心HICP在6月份同比上涨了5.4%,这表明,欧元区核心通胀率依旧处于高位,该数据大概率无法阻止欧洲央行在7月份会议上再加息25个基点。

总体来看,在实施通胀目标制的经济体中,有96%的经济体的通胀率将在2023年继续高于目标,有89%的经济体的通胀率将在2024年高于目标。

IMF警告,近期全球频繁出现高温等极端气候情况,厄尔尼诺现象可能使全球升温变得更加极端,加剧干旱,并推高大宗商品价格。此外,若乌克兰危机加剧,将进一步推高粮食、燃料和化肥的价格,如果出现更多冲击,通胀可能会保持高位甚至上升,从而引发货币政策的进一步收紧。若市场随央行进一步收紧政策而做出调整,金融部门的动荡可能会再次出现。

下行风险依然存在

报告认为,全球经济面临的多重风险将使下行的可能性居高不下。

首先,金融市场可能会重新定价。4月份以来,金融市场上调了对货币政策收紧的预期,但其仍然预计政策收紧的幅度将小于政策制定者发出的信号。这增加了不利通胀数据引发利率预期突然上升、资产价格下跌的风险,也可能进一步收紧金融环境,给资产负债表极易受到利率风险影响的银行和非银行金融机构带来压力。

其次,债务困境可能加剧。2023年3月份美国爆发银行业危机以来,全球金融环境总体有所放宽,但新兴市场和发展中经济体的借贷成本仍然居高不下,降低了其用于优先支出的财政空间,增加了陷入债务困境的风险。

此外,鉴于乌克兰危机等地缘政治紧张局势,全球经济碎片化仍是另一个主要风险,尤其对发展中经济体而言。这可能导致贸易受到更多限制,特别是在关键矿产、资本、技术和工人的跨境流动等方面。同时,也可能加剧大宗商品价格的波动,妨碍各国之间开展多边合作。

因此,IMF表示,各国央行应继续专注于抗击通胀、加强金融监管和风险监控。如果出现进一步的资金紧张,各国应迅速提供流动性。此外,IMF建议各国应建立财政缓冲,以应对进一步冲击,并确保向最脆弱的群体提供支持。 (经济日报记者 刘 畅)