- 山西省人民代表大会常务委员会关于批准《临汾市文物建筑消防安全管理条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《临汾市人民代表大会常务委员会关于修改〈临汾...2024-04-02

- 山西省人民代表大会常务委员会关于批准《晋城市全域旅游促进条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《阳泉市电动自行车管理条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《阳泉市城市供水和节约用水管理条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《阳泉市人民代表大会常务委员会关于修改〈阳泉...2024-04-02

- 山西省人民代表大会常务委员会关于批准《吕梁市乡村绿化条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《朔州市长城及古堡保护条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《朔州市森林资源管理条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《大同市地下空间规划管理条例》的决定2024-04-02

- 山西省人民代表大会常务委员会关于批准《大同市促进博物馆发展条例》的决定2024-04-02

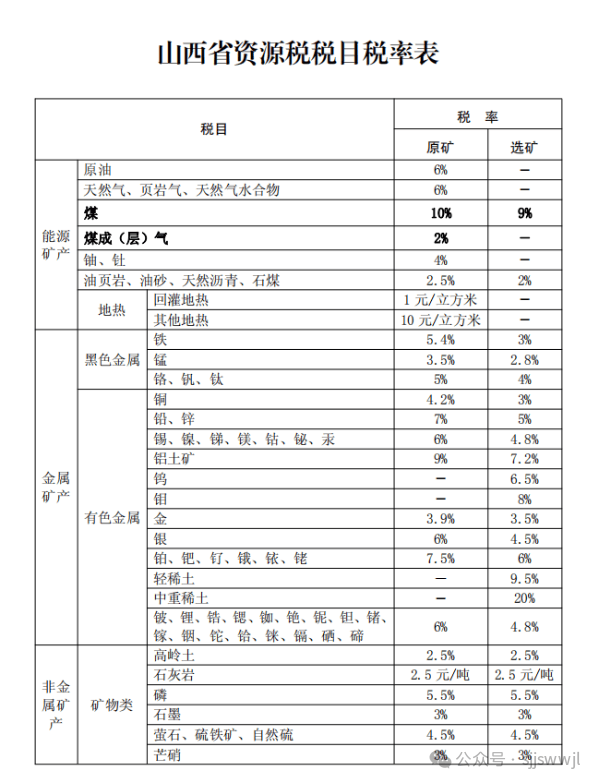

- 山西省人民代表大会常务委员会关于修改《山西省人民代表大会常务委员会关于资源税具体...2024-04-02

- 山西省人民代表大会常务委员会关于接受苗伟辞去山西省人民代表大会常务委员会委员职务...2024-02-27

- 山西省人民代表大会常务委员会关于批准《忻州市社区医疗服务促进条例》的决定2023-12-01

- 山西省人民代表大会常务委员会关于批准《忻州市家政服务条例》的决定2023-12-01

- 山西省人民代表大会常务委员会关于批准《太原市大数据发展促进条例》的决定2023-12-01

- 山西省人民代表大会常务委员会关于接受蓝佛安辞去山西省人民代表大会常务委员会主任职...2023-12-01

- 山西省人民代表大会常务委员会关于批准《晋城市海绵城市建设管理条例》的决定2023-12-01

- 山西省人民代表大会常务委员会关于批准《晋城市电梯安全管理条例》的决定2023-12-01

- 山西省人民代表大会常务委员会关于批准《阳泉市智能网联汽车管理办法》的决定2023-12-01